Simak! Berikut 7 Fakta Terkait Rupiah Digital

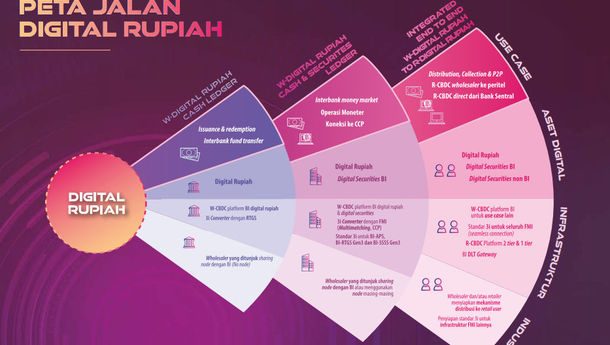

Yunike Purnama - Selasa, 06 Desember 2022 13:33 Ilustrasi peta jalan digital rupiah. (sumber: TrenAsia.com)

Ilustrasi peta jalan digital rupiah. (sumber: TrenAsia.com)JAKARTA - Bank Indonesia (BI) semakin serius menghadirkan rupiah digital dalam sistem pembayaran Indonesia.

Rupiah digital akan menjadi pelengkap alat transaksi yang telah digunakan selama ini secara resmi, seperti rupiah dalam bentuk kartal, yaitu kertas dan logam, hingga giral seperti kartu debit, kredit, maupun giro.

Tahapan pengembangan central bank digital currency (CBDC) mili BI itu kini telah memasuki peluncuran buku putih atau white paper. White paper yang diperkenalkan pada Rabu, 30 November 2022 lalu ini diberikan nama Proyek Garuda: Menavigasi Arsitektur Digital Rupiah. Tujuannya supaya masyarakat mulai menyadari apa itu rupiah digital yang akan diedarkan BI.

- OJK Luncurkan Aplikasi iBPR-S, Dorong Pertumbuhan Ekonomi Mikro

- PORPROV IX: Cabor Taekwondo Bandar Lampung Capai Target Dengan 9 Emas, 4 Perak dan 1 Perunggu

- Ternyata Begini Pengucapan QRIS yang Benar

Dari peluncuran ini, Gubernur BI Perry Warjiyo beserta jajarannya pun telah gencar memperkenalkan desain hingga petajalan atau roadmap rupiah digital kepada masyarakat berbagai kalangan. Berikut ini fakta-fakta rupiah dikutip dari CNBC Indonesia setelah terbitnya white paper:

1. Beda dengan Rupiah Kartal

Penerbitan rupiah digital ini hanya ada sedikit perbedaan dengan rupiah kartal, yaitu sebatas pada sisi formatnya. Dari sisi nominal, bentuk, gambar, hingga ornamen lain yang ada di uang itu akan sama saja dengan uang kertas atau logam. Hanya bentuknya saja yang digital.

"Digital rupiah prinsipnya sama dengan alat pembayaran yang ada, ini sama. Bedanya yang ini dalam bentuknya uang kertas yang itu bentuknya digital," kata Gubernur Bank Indonesia Perry Warjiyo dalam acara bertajuk Meniti Jalan Menuju Rupiah Digital.

Namun, Perry menekankan, nantinya gambar-gambar atau fitur-fitur yang ada dalam rupiah digital itu di dalam rupiah digital akan di enkripsi dalam bentuk koding-koding khusus yang hanya diketahui oleh BI. Di BI pun menurutnya ada tim khusus yang mengelola itu.

"Semuanya encrypt dalam digital. Koding-koding NKRI, koding yang ada di kekayaan Indonesia, semua dalam bentuk digital. Coding-codingnya di encrypt, yang tahu cuma BI, itulah digital rupiah," ucap Perry.

2. Teknologi Blockchain atau DLT

Uang digital yang dienkripsikan dan dicatat dalam Khazanah Rupiah Digital nantinya akan memanfaatkan teknologi blockchain atau distributed ledger technology (DLT). Distribusi itu akan dilalukan melalui lembaga jasa keuangan besar, baik bank maupun non-bank, yang akan ditunjuk secara terbatas oleh BI sebagai wholesaler.

"BI akan mulai dulu dengan wholesaler digital rupiah, para pemain besar baik perbankan maupun non bank yang giat dalam pelayanan jasa sistem pembayaran akan kita pilih siapa yang layak jadi distributor digital rupiah," kata Perry.

Setelah para wholesaler ini siap dari sisi sistem maupun infrastruktur digitalnya untuk mulai mendistribusikan dan mentraksasikan rupiah digital, maka mereka selanjutnya akan menerima mandat dari BI untuk menjadi retailer dan memberi pelayanan langsung bagi masyarakat yang ingin menggunakan rupiah digital.

3. Tidak Hanya Sebagai Alat Transaksi

BI tidak hanya mendesain rupiah digital sebatas sebagai alat transaksi mata uang masyarakat saja sebagaimana rupiah kertas. Melainkan juga dapat digunakan untuk transaksi skala besar lainnya hingga operasi moneter BI itu sendiri.

Gubernur BI Perry Warjiyo menjelaskan, untuk tahap pertama, model bisnis digital rupiah ini memang sebatas penerbitan, pemusnahan, dan transfer di tingkat wholesaler atau pemain-pemain besar saja, baik bank maupun non-bank.

Tapi, setelahnya, akan diperluas untuk transaksi di pasar keuangan, termasuk operasi moneter, transaksi pasar valas, dan transaksi pasar uang, baik yang bersifat collateralized maupun uncollateralized, serta transaksi outright atau repo.

Terakhir, tahapannya adalah wholesale dan ritel secara end to end. Dalam tahapan ini cakupan akses yang terbuka untuk publik dan didistribusikan untuk transaksi ritel mulai dari pembukaan rekening rupiah digital, hingga dompet digital untuk berbagai kepentingan transaksi.

"Masih wholesale, tapi diperluas, tadikan hanya untuk transfer, penerbitan, dan pemusnahan, tapi diperluas, semula untuk transfer, kemudian bisa untuk operasi moneter BI, dan transaksi antar bank," ujar Perry.

4. Tahapan Penerbitan Rupiah Digital

Kepala Departemen Kebijakan Sistem Pembayaran BI Filianingsih Hendarta mengatakan, pihaknya belum bisa menyampaikan secara pasti kapan rupiah digital itu akan diterbitkan. Sebab peluncuran whitepaper sendiri masih tahap sangat awal dari pengembangan rupiah digital.

"Kita lihat tahapannya, sesiapnya, kalau belum siap kita tunggu," kata Filianingsih.

"Ya mudah-mudahan tidak terlalu lama. Enggak berani janji tapi, lebih baik. Kita sudah over promise nanti under deliver, enggak enak yah," ujar dia.

Kendati begitu, dia memastikan BI tak akan terburu-buru menerbitkan rupiah digital. Menurut Filianingsih, perjalanan hingga rupiah digital ini resmi beredar di Indonesia masih cukup panjang. Pada Semester I - 2023 pun baru ditargetkan adanya Consultative Paper dari Proyek Garuda.

"Kita masih ada perjalanan panjang, kita masih ada consultative paper yang akan keluar di Semester I - 2023 di mana nanti kita minta pandangan dari masyarakat," ucap Filianingsih.

5. Bisa Digunakan Untuk Transaksi Barang hingga Metaverse

Perry turut memastikan, keberadaan rupiah digital akan semakin memperkuat fungsi rupiah sebagai alat transaksi. Tidak hanya dapat menjadi alat tukar untuk barang-barang berbentuk fisik, melainkan juga dapat digunakan untuk belanja non fisik.

"Bisa beli sepatu, ya bisa tapi dengan digital. Beli mobil, beli rumah, tapi dengan digital. Untuk membeli di Metaverse juga bisa, uang kertas nggak," ujar Perry.

Filianingsih menambahkan, rupiah digital ini akan memperluas fungsi dari rupiah dalam bentuk uang kartal sebagai alat transaksi. Ini karena rupiah digital dapat digunakan sebagai alat pembayaran yang sah pada instrumen web.3.0.

"Nah digital currency untuk membeli tadi itu, sekarang untuk membeli itu kan susah," ucap dia.

Web 3.0 itu sendiri adalah layanan internet generasi paling terbaru di mana peranan pengguna internet itu sendiri menjadi semakin besar dalam ruang digital. Maka aset seperti Bitcoin Cs menjadi bagiannya, sama seperti metaverse.

"Nantinya kan enggak ada fisik jual belinya, jadi itu untuk mendukung transaksi-transaksi ekosistem yang bukan konvensional aja, tapi ekosistem yang pure digital, nanti yang web 3.0, metaverse, dan lain-lain," ujarnya.

- Cek Harga Emas Antam di Pegadaian Kamis, 1 Desember 2022

- 33 Cabang Olahraga Siap Bertanding Dalam Porprov Lampung IX 2022

- UMK Bandar Lampung 2023 Rencana Ditetapkan pada 7 Desember

6. Tidak Menambah Jumlah Uang Rupiah yang Beredar

Bank Indonesia telah memiliki desain pendistribusian rupiah digital dari mulai tingkat wholesaler atau para pedagang besar baik bank maupun non-bank, hingga ke tahap ritel atau masyarakat secara luas. Pendistribusian ini dipastikan tidak akan memengaruhi jumlah peredaran rupiah hingga menekan nilai tukarnya.

Kepala Grup Departemen Kebijakan Sistem Pembayaran BI Ryan Rizaldy mengatakan, asal muasal penerbitan rupiah digital ini nantinya akan berawal dari penunjukkan wholesaler oleh BI menggunakan sebuah kriteria khusus yang sangat ketat, sehingga jumlahnya terbatas.

Setelah wholesaler ditunjuk, nantinya mereka akan menukarkan rekening giro yang mereka miliki di Bank Indonesia dengan rupiah digital. Karena sifatnya on demand saja, maka jumlah yang ditukarkan akan langsung tercatat dalam Khazanah Digital Rupiah, semacam brankas digital uang rupiah BI.

Setelah rupiah digital itu telah dimiliki para wholesaler, tahap selanjutnya bisa sampai ke tingkat ritel. Pada tahap rupiah digital ritel ini maka masyarakat luas sudah bisa mendapatkan rupiah digital di dalam rekening digital mereka sendiri dengan cara menukarkan uang yang mereka miliki.

"Sehingga secara praktiknya dia dampak moneternya secara inheren akan netral, termasuk ketika nanti dia muncul dari sisi ritel di mana masyarakat menukarkan uang-uang yang dipegang ke rupiah digital. Maka yang terjadi hanya perubahan formatnya tapi jumlahnya tidak berubah," tutur Ryan.

7. Sudah Mengantisipasi Risiko Siber hingga Risiko Sistemik

BI telah telah memetakan risiko-risiko keamanan sistem informasi yang bersifat lazim terhadap rupiah digital. Dengan demikian, standar keamanan juga diterapkan pada Digital Rupiah. Standar tersebut terdiri dari manajemen identitas dan akses (autentikasi dan otorisasi), manajemen keberlangsungan bisnis, manajemen security patching, pengelolaan insiden, dan manajemen siklus pengembangan.

Risiko sistemik dalam penerbitan rupiah digital ini pun telah diperhitungkan, diantaranya dengan memperkuat Supervisory Technology (Suptech). Risiko juga dapat muncul dari interdependensi dalam platform Digital Rupiah yang bersifat sistemik, ini dihadapi dengan penguatan permodalan, melalui modal minimum, systemic capital surcharge, serta penetapan bantalan likuiditas yang lebih prudent.

Dari sisi moneter, penerbitan Digital Rupiah menurut BI secara inheren memiliki dampak moneter yang netral. Ini karena rupiah digital hanya mengubah komposisi dalam kewajiban moneter Bank Indonesia tanpa mengubah ukuran neraca Bank Indonesia. Di samping itu, Digital Rupiah juga tidak memberikan remunerasi (non-interest bearing) kepada pemegangnya.

"Seperti dijelaskan di white paper, tidak memberikan remunerasi, atau tidak ada suku bunganya, artinya dia tidak akan head to head dengan produk-produk beremunerasi yang ada di perbankan, dengan demikian dampak disintermediasnya bisa kita minimalkan," ucap Ryan.(*)